१. योजनेची पार्श्वभूमी आणि इतिहास

महाराष्ट्र राज्यात २००५ साली राष्ट्रीय पेन्शन प्रणाली (National Pension System – NPS) लागू करण्यात आली. या प्रणालीअंतर्गत कर्मचाऱ्यांच्या निवृत्तीवेतनाची रक्कम शेअर बाजार आणि सरकारी रोख्यांमधील गुंतवणुकीच्या परताव्यावर अवलंबून असे. म्हणजेच, निवृत्तीनंतर निश्चित पेन्शन मिळेल याची कोणतीही शासकीय हमी नव्हती. यामुळे राज्यातील सरकारी कर्मचारी संघटनांमध्ये प्रचंड असंतोष निर्माण झाला होता. गेल्या दीड दशकापासून जुनी पेन्शन योजना (Old Pension Scheme – OPS) पुनर्स्थापित करण्याची मागणी सातत्याने होत होती.

केंद्र सरकारने ऑगस्ट २०२४ मध्ये ‘एकात्मिक पेन्शन योजना’ (Unified Pension Scheme – UPS) जाहीर केली. या योजनेत बाजार-आधारित NPS आणि हमी-आधारित OPS या दोन्हींचा मिलाफ होता. केंद्राच्या पावलावर पाऊल ठेवत, महाराष्ट्र सरकारनेही अशाच धर्तीची योजना आणण्याचे आश्वासन दिले. मात्र प्रत्यक्ष कृतीत विलंब झाल्याने एप्रिल २०२६ मध्ये राज्यभरातील कर्मचाऱ्यांनी मोठा संप पुकारला. अखेर, या दबावाला यश आले आणि ६ मे २०२६ रोजी वित्त विभागाने ‘सुधारित राष्ट्रीय पेन्शन योजना’ अर्थात ‘Revised NPS’ चे परिपत्रक जारी केले. मुख्यमंत्री आणि उपमुख्यमंत्र्यांनी या निर्णयाची अधिकृत घोषणा करताना याला “कर्मचाऱ्यांच्या सन्मानाचा विजय” असे संबोधले.

२. योजनेची प्रमुख वैशिष्ट्ये आणि लाभ (Key Features & Benefits)

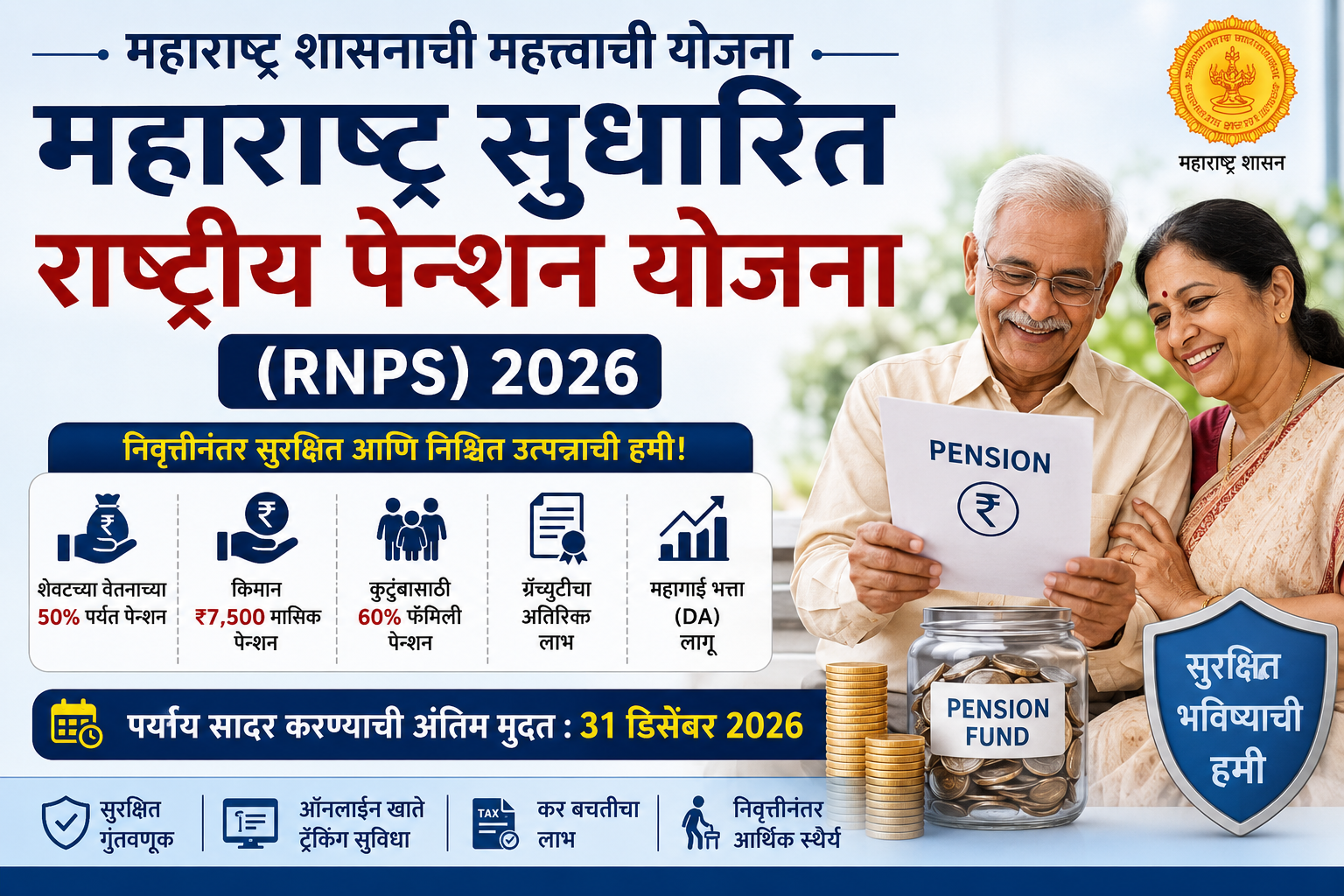

सुधारित NPS योजनेचे सर्वात मोठे आकर्षण म्हणजे ती निवृत्तीनंतर खात्रीशीर, निश्चित आणि अंदाजे मासिक उत्पन्नाची (Guaranteed Monthly Income) हमी देते. पेन्शनची नेमकी रक्कम ही कर्मचाऱ्याच्या एकूण सेवाकालावर (Qualifying Service) अवलंबून असेल. खालील सारणीत सविस्तर तपशील दिलेला आहे:

| सेवेचा कालावधी / निकष | पेन्शनची रक्कम आणि स्वरूप |

|---|---|

| २० वर्षे किंवा त्याहून अधिक सेवा | शेवटच्या घेतलेल्या मूळ वेतनाच्या (Last Drawn Basic Pay) ५०% रक्कम पेन्शन म्हणून मिळेल. महत्त्वाचे म्हणजे, या रकमेवर दर सहा महिन्यांनी जाहीर होणारा महागाई भत्ता (Dearness Allowance – DA) स्वतंत्रपणे जोडला जाईल. कालांतराने पेन्शनचे मूल्य घटू नये म्हणून ही तरतूद अत्यंत महत्त्वाची आहे. |

| १० ते २० वर्षे सेवा | ज्यांनी किमान १० वर्षे पूर्ण केली पण २० वर्षांचा टप्पा गाठला नाही, त्यांची पेन्शन प्रमाणशीर पद्धतीने (Pro-rata Basis) निश्चित केली जाईल. म्हणजे जितकी सेवा जास्त तितकी पेन्शन अधिक. हे गणित सेवा वर्षांच्या प्रमाणात पेन्शनची टक्केवारी ठरवून केले जाते. |

| किमान हमी पेन्शन (Minimum Guaranteed Pension) | किमान १० वर्षे पात्र सेवा पूर्ण केलेल्या प्रत्येक कर्मचाऱ्याला दरमहा ₹७,५०० पेन्शनची शासकीय हमी. बाजारात कितीही मंदी आली तरी ही रक्कम मिळणारच, हा या योजनेचा सर्वात मोठा सुरक्षा कवच आहे. |

| कौटुंबिक पेन्शन (Family Pension) | दुर्दैवाने कर्मचाऱ्याचे निधन झाल्यास, नियुक्त नॉमिनी (सामान्यतः पती/पत्नी) यांना मूळ पेन्शनच्या ६०% रक्कम आजीवन मिळत राहील. कौटुंबिक पेन्शनवरही महागाई दिलासा (Dearness Relief) लागू राहतो. |

| सेवानिवृत्ती ग्रॅच्युइटी (Retirement Gratuity) | निवृत्तीच्या वेळी एकरकमी मिळणाऱ्या ग्रॅच्युइटीचा लाभ मार्च २०२३ च्या शासन आदेशाप्रमाणे कायम राहील. यात कोणताही बदल झालेला नाही. |

३. निधी व्यवस्थापनाची गणिते: ६०-४० नियम (Fund Management)

सुधारित NPS स्वीकारणे म्हणजे केवळ अर्ज भरणे नव्हे, तर काही कठोर आर्थिक अटी मान्य करणे होय. ही योजना अर्थसहाय्याच्या (Funding) दृष्टीने ‘जुनी पेन्शन योजना’ पेक्षा पूर्णपणे वेगळी आहे. येथे कर्मचाऱ्याने स्वतःच्या संचित निधीतून (Corpus) योगदान द्यावे लागते. या प्रक्रियेला ‘पूलिंग ऑफ फंड’ (Pooling of Fund) असे म्हणतात. यातील महत्त्वाचे मुद्दे पुढीलप्रमाणे:

अ) ६०% निधी शासन खात्यात जमा करणे

सेवानिवृत्तीच्या दिवशी, आपल्या PFRDA (Pension Fund Regulatory and Development Authority) खात्यात जमा असलेल्या एकूण राशीपैकी तब्बल ६०% रक्कम आपल्या कार्यालयाच्या वितरण अधिकाऱ्यामार्फत (Drawing and Disbursing Officer – DDO) राज्य शासनाच्या खात्यात जमा करावी लागेल. ही रक्कम म्हणजेच शासनाकडून भविष्यात मिळणाऱ्या हमी पेन्शनचा मुख्य स्रोत आहे.

ब) ४०% ॲन्युइटी (Annuity) खरेदी बंधनकारक

उर्वरित ४०% रक्कम आपल्याला मात्र काढता येत नाही. ही रक्कम PFRDA ने मान्यता दिलेल्या विमा कंपनीकडून जीवन ॲन्युइटी योजना (Life Annuity Plan) खरेदी करण्यासाठी वापरावी लागते. ही ॲन्युइटी जी मासिक रक्कम देते, ती शासनाकडून मिळणाऱ्या एकूण पेन्शनमधून वजा (Deduct) केली जाईल. उदाहरणार्थ, जर तुमची हमी पेन्शन ₹२०,००० असेल आणि ॲन्युइटीतून ₹८,००० मिळत असतील, तर शासन फक्त उर्वरित ₹१२,००० देईल. एकूण मिळून मात्र तुम्हाला ₹२०,००० पूर्ण मिळतीलच.

क) पूर्वी काढलेली रक्कम: १०% व्याज दंड

ही एक अत्यंत कडक तरतूद आहे. जर तुम्ही नोकरीच्या कालावधीत NPS च्या Tier-I खात्यातून घर खरेदी, शिक्षण किंवा आजारपण या कारणांसाठी अंशतः पैसे काढले असतील (Partial Withdrawal), तर ती संपूर्ण रक्कम शासनाला १०% वार्षिक चक्रवाढ व्याजदराने (10% Compound Interest p.a.) परत करावी लागेल. जर तुम्ही ही रक्कम परत केली नाही, तर तुमच्या मासिक पेन्शनमधून कायमस्वरूपी कपात केली जाईल. त्यामुळे पूर्वी काढलेली रक्कम परत करणेच शहाणपणाचे ठरेल.

४. पात्रता, व्याप्ती आणि अपवाद (Eligibility & Exclusions)

या योजनेची व्याप्ती खूप विस्तृत आहे. फक्त मंत्रालयातील कर्मचारीच नव्हे तर राज्यभरातील विविध संस्थांमधील कर्मचारी यासाठी पात्र आहेत.

✅ पात्र लाभार्थी:

- राज्य सरकारचे सर्व नियमित कर्मचारी (Group A, B, C, D)

- अनुदानित शैक्षणिक संस्थांमधील शिक्षक आणि शिक्षकेतर कर्मचारी

- कृषी विद्यापीठांमधील कर्मचारी

- राज्य अनुदान प्राप्त अशासकीय महाविद्यालयीन कर्मचारी

- जिल्हा परिषद आणि पंचायत समिती कर्मचारी

❌ बाद होणारे (Disqualification):

ज्या कर्मचाऱ्याने स्वेच्छेने राजीनामा (Resignation) दिला आहे, त्याला या सुधारित योजनेचा लाभ मिळू शकत नाही. त्यांना केवळ जुन्या NPS नियमांनुसार खात्यातील रक्कम काढता येईल. मात्र, सक्तीची सेवानिवृत्ती (Compulsory Retirement) किंवा स्वेच्छानिवृत्ती (Voluntary Retirement – VRS) योजनेअंतर्गत येते का याबाबत अजून स्पष्टता आवश्यक आहे.

🚨 अत्यंत महत्त्वाची मुदत | Critical Deadline Alert

सुधारित NPS योजनेचा पर्याय निवडायचा की नाही, याचा निर्णय घेण्यासाठी आणि अर्ज करण्यासाठी पात्र कर्मचाऱ्यांना ३१ डिसेंबर २०२६ पर्यंतचा वेळ देण्यात आला आहे. ही एकदाच (One-Time) मिळणारी संधी आहे. ही तारीख चुकवली तर तुम्ही कायमचे जुन्या NPS मध्ये अडकून राहाल. ही मुदत लक्षात ठेवून त्वरित आपल्या कार्यालयीन DDO शी संपर्क साधा.

५. जुनी पेन्शन (OPS) विरुद्ध सुधारित NPS: तुलना आणि परिणाम

बरेच जण ही योजना म्हणजे ‘जुनी पेन्शन योजना’ (OPS) च आहे असा गैरसमज करून घेतात, पण तसे नाही. OPS मध्ये कर्मचाऱ्याच्या पगारातून कोणतेही योगदान नसतानाही शासन संपूर्ण पेन्शनचा भार उचलत असे. सुधारित NPS मध्ये मात्र कर्मचाऱ्याने आयुष्यभर केलेली बचत (60% Corpus) शासनाला द्यावी लागते. तसेच, OPS मध्ये पेन्शन पूर्णपणे शासन देत असे, इथे ॲन्युइटीचा भाग कर्मचाऱ्याच्या स्वतःच्या निधीतून येतो.

राजकीय विश्लेषक या निर्णयाकडे एक चतुराईचे पाऊल म्हणून पाहतात. आगामी निवडणुकांच्या पार्श्वभूमीवर १२ लाखाहून अधिक मतदार कर्मचारी आणि त्यांची कुटुंबे यांना साधण्याचा हा प्रयत्न आहे. तरीही, कर्मचाऱ्यांच्या दृष्टीने पाहिल्यास, बाजारातील अनिश्चिततेपासून सुटका करून देणारी आणि म्हातारपणी खात्रीशीर उत्पन्नाचे साधन उपलब्ध करून देणारी ही योजना नक्कीच स्वागतार्ह आहे.

६. अर्ज प्रक्रिया: तुम्हाला काय करावे लागेल?

- सर्वप्रथम आपल्या कार्यालयीन DDO कार्यालयाशी संपर्क साधा.

- PFRDA खात्याचे स्टेटमेंट आणि सेवापुस्तिका तपासून योग्य माहिती मिळवा.

- शासनाने नमुद केलेला ‘पर्याय निवड अर्ज’ (Option Form) भरा.

- जर तुम्ही पूर्वी कोणतेही पैसे आंशिक काढले असतील, तर ते व्याजासह परत करण्याची तयारी ठेवा.

- ३१ डिसेंबर २०२६ पूर्वी पूर्ण अर्ज संबंधित कार्यालयात जमा करून पोचपावती घ्या.

या योजनेची निवड ही अंतिम आणि अपरिवर्तनीय (Irrevocable) आहे. एकदा निवड केल्यानंतर ती बदलता येणार नाही, याची नोंद घ्यावी.

📌 मुख्य शब्द (Keywords):

English: Maharashtra Revised NPS, Maharashtra Guaranteed Pension Scheme, NPS GR May 2026

मराठी: सुधारित राष्ट्रीय पेन्शन योजना, महाराष्ट्र सुधारित NPS, हमी पेन्शन योजना महाराष्ट्र, NPS सुधारित GR

Author – Mahaschemes.in

I have proven experience in researching and writing about Maharashtra government schemes,sarkari yojana, and public welfare programs. Through Mahaschemes.in, I provide accurate, reliable, and regularly updated information on government schemes, benefits, eligibility criteria, and application processes,helping readers access official support with clarity and confidence.